Ser autónomo en España no es tarea fácil, pero si hay algo que gusta a los freelance de todo el mundo es: facturar. Bueno, más bien cobrar, pero sin lo anterior no es posible.

Cuanto más sepas sobre cómo emitir facturas más amplia podrá ser tu cartera de clientes e incluso tu oferta comercial (ya que verás que hay diferencias entre ofrecer servicios o bienes). Conocer los mecanismos y formas de facturar te ayudará a disfrutar de todas las ventajas de ser freelance, o por lo menos a pasar menos agobios a la hora de gestionar presupuestos y emitir facturas a clientes extranjeros.

En un mundo globalizado en el que cada vez es más común poder trabajar desde cualquier parte, es necesario que estés preparado para facturar también a cualquier país.

En Xolo somos expertos en autónomos y nuestros clientes no tienen fronteras, así que, para que puedas disfrutar de la internacionalización de tu forma de trabajo hemos desarrollado un artículo que resuelve las dudas más habituales cuando tienes que facturar a un cliente extranjero.

¿Cómo se factura a un cliente extranjero desde España cuando eres autónomo?

En este artículo resolveremos esa dudas y las otras que te irán saliendo mientras completas tu factura intracomunitaria o factura internacional. Si tú, como Pitbull, te consideras un freelance Mr Worldwide, este artículo está escrito para ti.

- ¿Qué necesitas para facturar a clientes extranjeros como autónomo?

- Cómo hacer una factura intracomunitaria

- Cómo hacer una factura internacional

1. ¿Qué necesitas para facturar a clientes extranjeros como autónomo?

Lo bueno de poder trabajar como autónomo desde cualquier parte del mundo, es que también puedes facturar a clientes de cualquier país, europeos o extranjeros.

¿Qué necesita saber para poder facturar a una empresa extranjera como autónomo?

Antes de pedirle a tu cliente información asegúrate de tener claros los siguientes requisitos para que todos los datos sean correctos:

- Si el servicio o producto que incluyes en la factura va a ser consumido por un cliente extranjero, ya que eso influye en la fiscalidad

- Cuál es el domicilio fiscal

- El cambio de divisa de tu cliente

Una vez que tengas eso claro puedes utilizar una de las dos opciones para decidir cómo hacer tu factura para un cliente extranjero, dependerá de si tu cliente pertenece a la Unión Europea o no.

2. Cómo hacer una factura intracomunitaria

Si tu cliente tiene domicilio fiscal dentro de la Unión Europea puedes poner en tu estado de WhatsApp: ‘Ahora no puedo, estoy haciendo una operación intracomunitaria’.

Aquí te contamos qué pasos debes seguir para hacer una factura intracomunitaria sin errores.

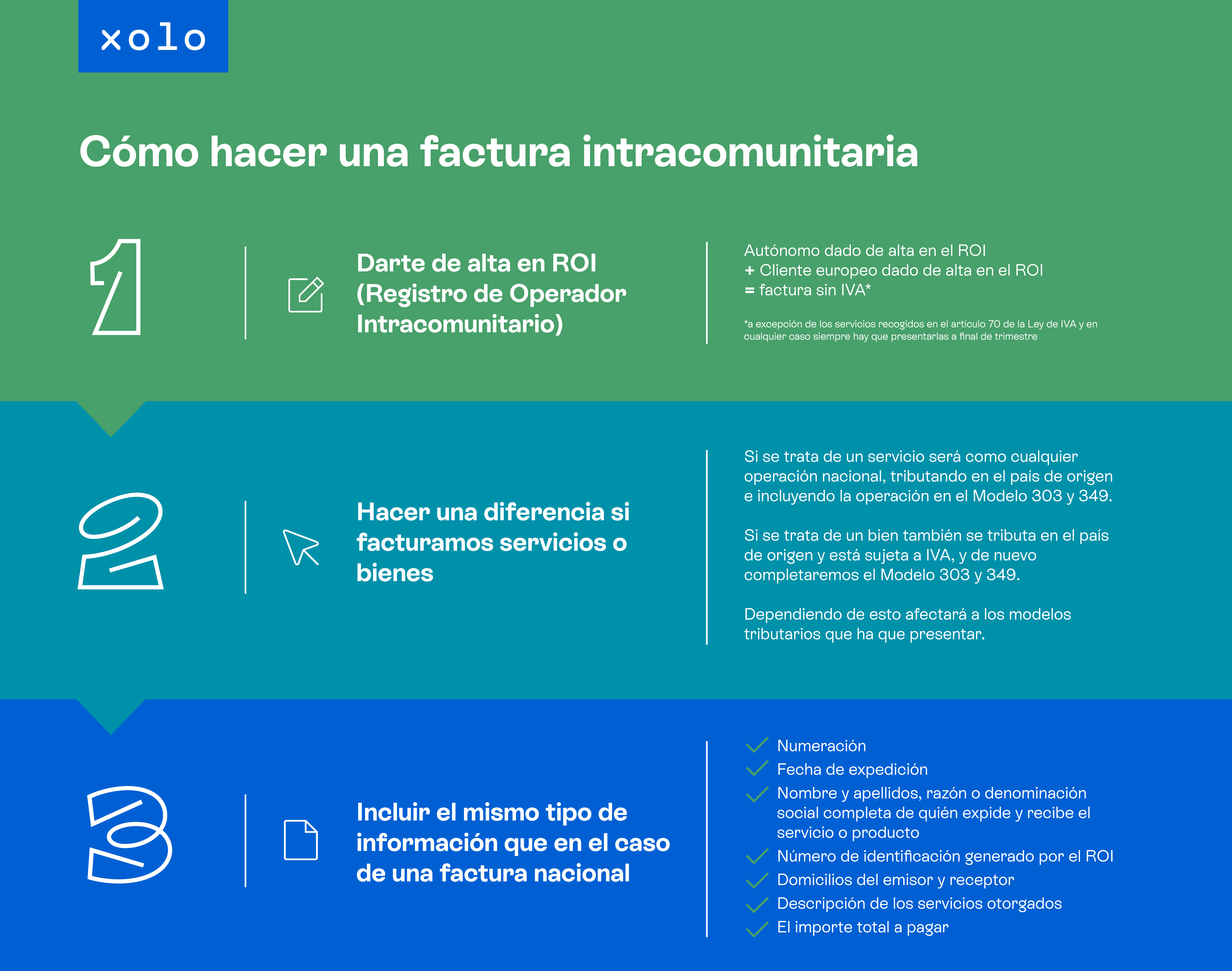

1. Darte de alta en ROI (Registro de Operador Intracomunitario)

Para poder facturar a clientes europeos desde España es imprescindible darse de alta en este registro en Hacienda utilizando el Modelo 036. Una vez completado se te asignará un NIF intracomunitario de IVA. Pregunta a tu cliente si también está dado de alta en el ROI y si es así, la factura estará exenta de IVA*. Este número sustituirá el término NIF o CIF por VAT Number (Value Added Tax), así se denomina el número de identificación fiscal dentro de la Unión Europea.

Autónomo dado de alta en el ROI

+ Cliente europeo dado de alta en el ROI

= factura sin IVA*

*a excepción de los servicios recogidos en el artículo 70 de la Ley de IVA y en cualquier caso siempre hay que presentarlas a final de trimestre

2. Hacer una diferencia si facturamos servicios o bienes

En el caso de facturar servicios (siempre que las dos partes estén de alta en el ROI) se facturará exento de IVA, a excepción de los servicios que se recogen en el artículo 70 de la Ley del IVA (servicios de transporte, restauración, relacionados con inmuebles en España, etc.).

En el caso de facturar bienes la factura también irá exenta de IVA pero tiene la particularidad de que se dará la inversión en sujeto pasivo, igualmente habrá que presentar los mismos modelos tributarios que en el caso de los servicios.

¿Cómo funciona la inversión en sujeto pasivo? Básicamente, hace que la obligación de declarar el IVA recaiga en el comprador. Es decir, el cliente final recibirá una factura sin IVA pero tendrá que devengar el IVA y deducirlo en su declaración.

Si se trata de una factura a clientes extranjeros particulares el IVA se verá condicionado y hay que tener en cuenta de nuevo si se trata de bienes o servicios:

- si se trata de un servicio será como cualquier operación nacional, tributando en el país de origen (en este caso España) e incluyendo la operación en el Modelo 303 y 349

- si se trata de un bien también se tributa en el país de origen y está sujeta a IVA, y de nuevo completaremos el Modelo 303 y 349

3. Por lo demás, incluir el mismo tipo de información que en el caso de una factura nacional

- Numeración (mantener el seguimiento de las facturas ya que tendremos que presentarlas igualmente a final de trimestre)

- Fecha de expedición

- Nombre y apellidos, razón o denominación social completa de quién expide y recibe el servicio o producto

- Número de identificación fiscal generado por el ROI

- Domicilios del emisor y receptor

- Descripción de los servicios otorgados

- El importe total a pagar

3. Cómo hacer una factura internacional

Si te has tomado el propósito de conquistar el mundo como algo literal, cómo facturar a un cliente fuera de la Unión Europea como autónomo será el menor de tus problemas.

Por ejemplo, si tu negocio como autónomo está enfocado a la venta a través de una página web es muy probable que tengas clientes extranjeros fuera de la Unión Europea. En este caso, para que puedas ser muy preciso en la próxima cena de Navidad, diríamos que estás haciendo una actividad de exportación.

Vamos a ver qué tendrías que tener en cuenta a la hora de hacer una factura internacional:

1. Cómo se aplica el IVA en una factura internacional

Como se trata de una exportación a un país fuera de la Unión Europea, no importa si el cliente es una persona física, particular o una empresa, no debemos incluir IVA a la hora de facturar.

Según el artículo 21 de la Ley del IVA las exportaciones de bienes estarán exentas de IVA, sin importar si tu cliente es una empresa o un particular.

En el caso de prestación de servicios a clientes particulares fuera de la Unión Europea tampoco se incluirá el IVA.

2. Qué divisa incluirás en la factura

Como autónomo en España, en tu registro contable no podrá aparecer una moneda distinta al euro. Aunque en Xolo celebramos que expandas tus horizontes como autónomo, lo cierto es que ya sea en yenes o libras, es importante que sepas cómo facturar a un cliente extranjero en lo que llamamos multidivisa.

Lo primero que tendrás que hacer será acordar con tu cliente qué moneda se utilizará para hacer la transacción.

Aquí va un ejemplo:

María trabaja como autónoma en España y va a facturar a un cliente extranjero, concretamente a una empresa en California.

Ha establecido que el dólar será la moneda con la que emita la factura, por lo que tiene que incluir el código de moneda en la misma.

Además, para hacer un cambio de divisa preciso es necesario que tomemos como referencia el día en el que emitimos la factura y consultemos el tipo de cambio una fuente fiable, por ejemplo el que nos indica la web del Banco de España.

3. Guarda toda la documentación que justifique esa operación internacional

El papeleo es un rollo pero nos garantiza tener todas las pruebas necesarias para justificar por qué nuestras facturas van exentas de IVA por ejemplo. Así que en el caso de que estés exportando asegúrate de guardar albaranes de envío, documentos de transporte y o justificantes de aduanas. De esta forma, en el caso de una inspección podrás demostrar que el producto o servicio había sido comprado desde un país no comunitario.

Sabemos que llevar a cabo toda la gestión de las facturas a clientes extranjeros puede resultar estresante, especialmente si es la primera vez que lo haces. Por eso en Xolo defendemos que ser autónomo no significa que tengas que ser experto en fiscalidad internacional, ni que tengas que saberte todos los artículos de la ley referidos al IVA. Puedes dejar ese trabajo en nuestras manos para que tú te enfoques en lo que de verdad importa: sacar adelante tu negocio. Llegar a tener clientes de otros países ya es un trabajo, hacer facturas a clientes extranjeros sin ningún error no tendría que ser responsabilidad tuya, así que si estás pensando en delegar esas responsabilidades, aquí te esperamos.

Sobre Xolo

Xolo es mucho más que una gestoría digital. Ayudamos a los freelance con el papeleo para que puedan dedicar su tiempo a hacer crecer su negocio. Ofrecemos soluciones de facturación, contabilidad y fiscalidad para escalar la revolución freelance y del futuro del trabajo.