Si hay una característica que es propia del mundo de los trabajadores autónomos, o al menos eso nos ha mostrado nuestra dilatada experiencia en Xolo, esa es la diversidad. Casi como en un anuncio de Benetton, los trabajadores por cuenta propia se dividen en diferentes grupos dependiendo de su sector laboral, nivel de ingresos, o la estabilidad de su trabajo. O, también, del nivel de quemazón que tengan con eso de ser autónomo.

(Bueno, quizás en este último caso no haya diferencias: todo autónomo que se precie no deja de quejarse de lo mal que vive como autónomo).

Otro aspecto en el que, en apariencia, existen diferencias entre unos y otros tiene que ver con el ROI y el número intracomunitario del IVA para autónomos. Porque, en principio, aquí podríamos hablar de dos grupos:

- por un lado, estaría el de los trabajadores por cuenta propia que tienen una clara mentalidad de internacionalización, que reconocen que su mercado está fuera de las fronteras de España;

- y, luego, otros, como Juanito, el panadero de Monte Alto en A Coruña, que piensa que no precisa de ROI ni IVA intracomunitario ni leches, que eso no es para él, que simplemente se dedica a trabajar en el barrio vendiéndole barras de pan y periódicos a los vecinos.

Pero, ay, amigas, a los autónomos como Juanito, estos tiempos, tan globales, acaban por propinarles una bofetada con la mano abierta. Porque, ¿qué pasará cuando Juanito quiera anunciar a toda la ciudad sus croissants, que están bien buenos? Pues que lo hará invirtiendo un poco de dinero en Google Ads. ¡Y la dirección de facturación de Google está en Irlanda! Touché, tocado y hundido, KO técnico: si Juanito quiere realizar desgravar luego esta operación, no tendrá más remedio que, tachán, tachán, darse de alta en el ROI y el IVA intracomunitario.

O sea que, resumiendo: por muy local que sea nuestro negocio, casi todo autónomo acaba por recurrir en algún momento a una operación intracomunitaria. Y, para ello, necesita un ROI y un número de IVA intracomunitario.

¿Qué es el registro de operadores intracomunitarios (ROI)?

ROI son las siglas correspondientes a “registro de operadores intracomunitarios”, una especie de censo de la Unión Europea en la que están incluidos todos los profesionales o empresas que realizan una actividad económica con personas físicas o jurídicas de otros estados miembros.

El principal beneficio que aporta formar parte de este censo —también conocido como VIES, por las siglas en inglés de “sistema de intercambio de información sobre el IVA”— es el de poder emitir facturas exentas de IVA en trabajos intracomunitarios.

Para ello solo hay un requisito: que la contraparte también esté dada de alta en el ROI.

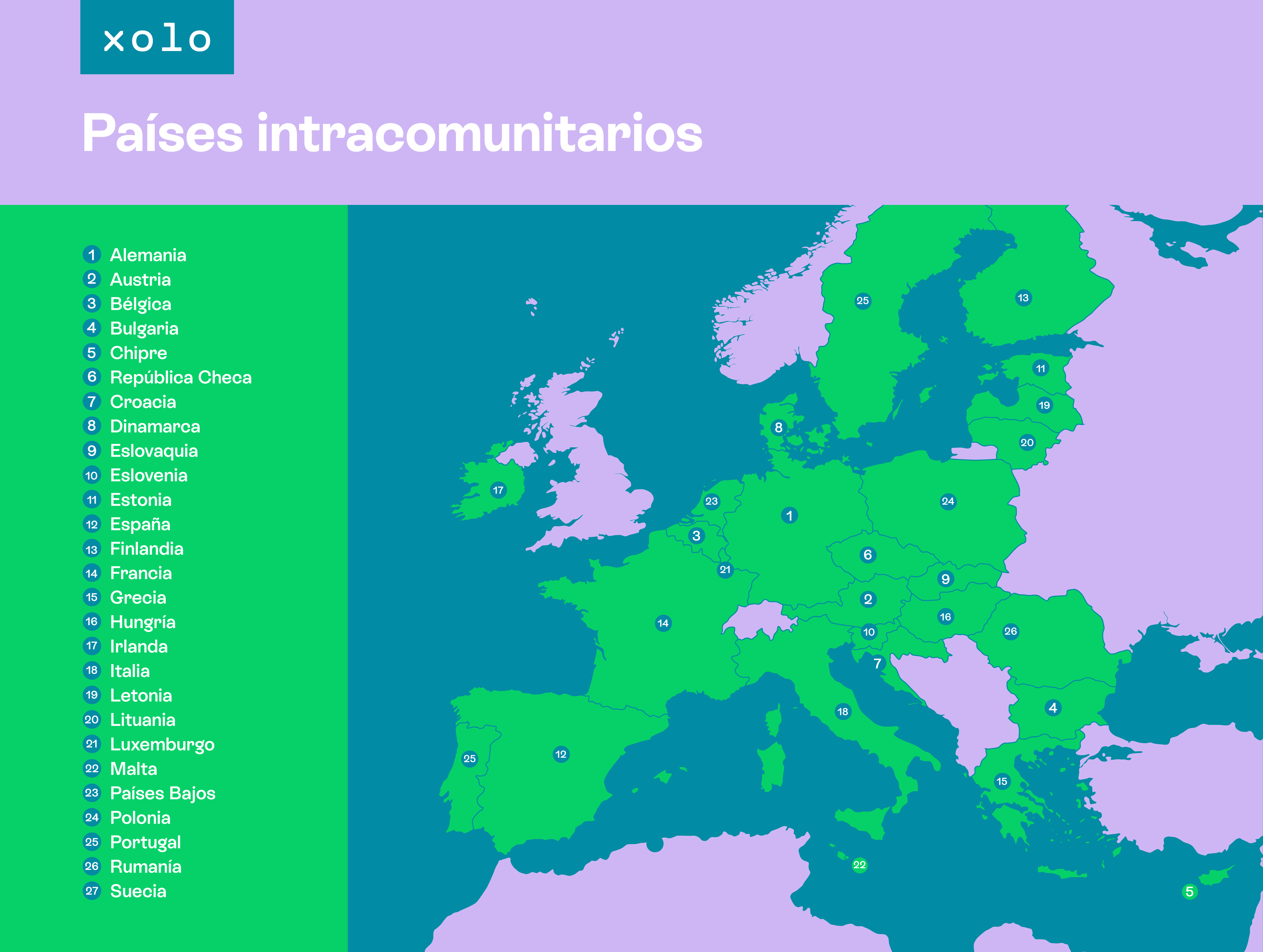

Lista de países intracomunitarios

Si, ahora, tu pregunta es cuál es la lista de los países que forman parte de la UE, la primera respuesta que nos viene a la cabeza es que va siendo hora de que te la sepas al dedillo. España entró en la Unión Europea en 1986, hace 36 años. Treinta y seis. Tres-seis. Quizás deberías dedicarle una tarde a estudiarte el tema, y tal.

En cualquier caso, ya que se ha producido la salida reciente de Gran Bretaña, te dejamos aquí la lista de los 26 países que, en 2022, forman parte del ROI junto a España:

- Alemania

- Austria

- Bélgica

- Bulgaria

- Chipre

- República Checa

- Croacia

- Dinamarca

- Eslovaquia

- Eslovenia

- Estonia

- Finlandia

- Francia

- Grecia

- Hungría

- Irlanda

- Italia

- Letonia

- Lituania

- Luxemburgo

- Malta

- Países Bajos

- Polonia

- Portugal

- Rumanía

- Suecia

¿Quién está obligado a darse de alta en el ROI?

Básicamente, se podría decir que lo de darse de alta en el registro de operadores intracomunitarios como autónomo es algo así como lo del Covid a comienzos de 2020 😷. Muchos pensaban que lo podrían evitar, que a él o a ella no le iba a tocar; pero acabó por ser algo con lo que, al final, todos hemos tenido que pasar bajo la piedra.

Son dos los casos en los que un autónomo o empresa debe estar dado de alta en el ROI, y con ambos se abarca a gran parte de la población activa:

- Si realiza ventas de productos y servicios a empresas o autónomos de otros países miembros de la UE.

- O si recibe servicios de empresas o autónomos de otros países de la UE.

Otra obligación asociada al ROI es la que tiene el vendedor de una operación intracomunitaria de asegurarse que su cliente está registrado en el VIES. De no estarlo, el vendedor no podrá beneficiarse de la exención del IVA. La presencia o no de un cliente en dicha lista se puede comprobar en la página que Hacienda dedica a ello.

Cómo darse de alta en el registro de operadores Intracomunitarios (ROI) como autónomo

Darse de alta en el registro de operadores intracomunitarios como autónomo es sencillo. Hay dos vías, y optar por una u otra dependerá de si la inscripción en el ROI se produce en el momento de tu alta como trabajador por cuenta propia en Hacienda, o si se lleva a cabo más tarde:

- En caso de producirse en el mismo momento del alta en Hacienda como autónomo mediante el modelo 036, habrás de solicitar el alta en el ROI marcando la casilla 582 de la página cinco de dicho formulario. La casilla 583 será para oficializar la baja, mientras que en la 584 deberás indicar una fecha prevista aproximada para tu primera operación intracomunitaria.

- Si tu alta en Hacienda como autónomo ya se completó con anterioridad, habrás de marcar la casilla 130 del formulario 036 alta para indicar que es una modificación del alta, amén de las ya comentadas casillas 582 o 584.

A partir de la entrega del modelo 036, la Agencia Tributaria contará con tres meses para estudiar y aceptar la solicitud. En este tiempo se pueden producir visitas por parte de inspectores de Hacienda, así como solicitudes de documentación para demostrar la existencia de clientes intracomunitarios.

La ausencia de respuesta en dicho plazo querrá decir que la solicitud ha sido denegada y que, por lo tanto, no podrás emitir o recibir facturas exentas de IVA en operaciones intracomunitarias.

Obtener el NIF-IVA como autónomo

En cambio, si el proceso marcha sin incidencias —que es lo habitual—, Hacienda te incorporará al ROI antes de los tres meses. Y en la respuesta te asignará un VAT o NIF-IVA, un código formado por el prefijo de España (ES), seguido de tu Número de Identificación Fiscal (NIF).

El IVA intracomunitario: el NIF número de IVA

El VAT, NIF número de IVA, o NIF-IVA, tal y como se le suele conocer, será tu número de identificación en cualquier tipo de operación intracomunitaria. Tu placa de identificación fiscal cuando trabajes por la UE adelante, por ponerlo de alguna manera.

Diferencias entre el NIF-IVA y el número EORI

Y mucho ojo aquí: el NIF-IVA no es lo mismo que el EORI, aunque pueda parecerlo a primera vista.

El EORI —que se puede conseguir en la web de la Agencia Tributaria— es el número de identificación que la UE entrega para realizar transacciones aduaneras con terceros países que no son miembros de la unión; a diferencia del NIF-IVA, que es la herramienta para las operaciones intracomunitarias.

El NIF-IVA Intracomunitario en tus obligaciones fiscales y contables: el modelo 349

El NIF-IVA juega un papel crucial para todo autónomo que opere en la UE. No solo a nivel de identificación, sino porque es clave para completar el modelo 349, el formulario de la Agencia Tributaria donde desglosamos todas las operaciones intracomunitarias.

Aunque este es un trámite meramente informativo, hay que decir que es obligatorio. También, que la información del modelo 349 debe coincidir al dedillo con la información aportada en los modelos 303 y 390, algo así como la Biblia trimestral y anual, respectivamente, de nuestro IVA.

La frecuencia con la que haya que presentar el Modelo 349 depende del nivel de ingresos del autónomo o sociedad:

- Se entregará de forma trimestral si los ingresos no superan los 50.000 euros anuales.

- Y cada mes, o cada dos meses, si los ingresos son superiores a dicho nivel de 50.000 euros.

Cómo hacer una factura intracomunitaria como autónomo

Al estar dado de alta en el ROI, la factura intracomunitaria guarda dos diferencias principales con las nacionales, tanto en el campo del IVA como en el de las retenciones para el IRPF:

- En cuanto al IVA, solo se aplicará en una factura intracomunitaria si el cliente no está en el VIES o ROI. Si lo está, la factura estará exenta de IVA.

- En cuanto al IRPF, este nunca se aplica en operaciones intracomunitarias ni con clientes extranjeros.

Fuera de estas dos exenciones, la factura intracomunitaria será exactamente igual que la nacional. Salvo que, igual, tendrás que redactar los detalles de la factura en otro idioma. Pero bueno, que vamos, que parfait, so great, buonissimo. Ya ves: en Xolo no solo te podemos ayudar con cualquier tema relacionado con la facturación, sino que hasta sabemos idiomas. Menuda perita en dulce que somos 😜.

Una excepción: recuperar el IVA extranjero

Y ya por último vamos con una excepción: imagínate que estás de viaje de negocios en Berlín y, entre club de electrónica y club de electrónica, tienes que hacer visitas a clientes. Por supuesto, te guardas las facturas de las comidas, ahí, junto al ibuprofeno para curar la resaca. Y resulta que en dichas facturas, claro, sí has pagado el IVA de Alemania, por mucho que tú estés dado de alta en el ROI.

¿Se puede recuperar ese IVA soportado en el extranjero? Pues sí, aunque es un poco complicado. El proceso es el siguiente:

- Tienes hasta el 30 de septiembre del año siguiente para presentar las facturas de un mismo país, en formato PDF, y presentarlas con el modelo 360 ante la Agencia Estatal de Administración Tributaria (AEAT).

- Si aprueba el modelo, la AEAT enviará la solicitud al estado miembro de la UE que corresponda. Luego, la Hacienda del país en cuestión se pondrá en contacto contigo para entregarte un número de seguimiento del trámite y, posteriormente, para comunicarnos el resultado de la solicitud.

Por si acaso tienes algún viaje del estilo en el corto plazo, y quieres ir investigando cuánto vas a tener que soportar de impuesto, aquí te dejamos una tabla con los diferentes niveles de IVA presentes en cada país miembro de la UE.

Xolo, también para autónomos intracomunitarios

Así, visto lo visto, en Xolo creemos que tienes dos opciones, como autónomo, respecto al ROI y el número de IVA intracomunitario:

- Ser como Juanito, el panadero de Monte Alto, y seguir estirando el chicle mientras puedas, evitando meterte en este embrollo de modelos 349, 360, reclamaciones y demás.

- O puedes, también, abrazar la realidad, buscar una ayuda que te evite problemas y dar el paso a las operaciones intracomunitarias.

Por supuesto, en Xolo tenemos todo lo que necesitamos para ser esa ayuda:

✔️ Una plataforma de facturación que te viene como anillo al dedo

✔️ Alta de autónomo GRATIS en la Seguridad Social y Hacienda, ROI incluido

✔️ Y un equipo de gestores que presentará las declaraciones de impuestos de forma correcta

Y ya que estamos en plan intracomunitario, te decimos: keep calm and confía en Xolo.

(Bueno, que Londres ya no está en la UE y tal, pero tú nos has entendido: que te des de alta con nosotros, que somos la leche).

Sobre Xolo

Xolo es mucho más que una gestoría digital. Ayudamos a los freelance con el papeleo para que puedan dedicar su tiempo a hacer crecer su negocio. Ofrecemos soluciones de facturación, contabilidad y fiscalidad para escalar la revolución freelance y del futuro del trabajo. Más del equipo de Xolo