El ROI (Registro de Operadores Intracomunitarios) es el censo de la Agencia Tributaria en el que deben inscribirse los autónomos y empresas que venden o compran productos y servicios a otros países de la Unión Europea. La forma más rápida de saber si estás dado de alta es comprobar tu NIF en el validador VIES de la Comisión Europea: si aparece como válido, estás en el ROI y puedes emitir y recibir facturas intracomunitarias exentas de IVA.

Si hay una característica que es propia del mundo de los trabajadores autónomos, o al menos eso nos ha mostrado nuestra dilatada experiencia en Xolo, esa es la diversidad. Casi como en un anuncio de Benetton, los trabajadores por cuenta propia se dividen en diferentes grupos dependiendo de su sector laboral, nivel de ingresos, o la estabilidad de su trabajo. O, también, del nivel de quemazón que tengan con eso de ser autónomo.

(Bueno, quizás en este último caso no haya diferencias: todo autónomo que se precie no deja de quejarse de lo mal que vive como autónomo).

Otro aspecto en el que, en apariencia, existen diferencias entre unos y otros tiene que ver con el ROI y el número de IVA intracomunitario para autónomos. Porque, en principio, aquí podríamos hablar de dos grupos:

- por un lado, estaría el de los trabajadores por cuenta propia que tienen una clara mentalidad de internacionalización, que reconocen que su mercado está fuera de las fronteras de España;

- y, luego, otros, como Juanito, el panadero de Monte Alto en A Coruña, que piensa que no precisa de ROI ni IVA intracomunitario ni leches, que eso no es para él, que simplemente se dedica a trabajar en el barrio vendiéndole barras de pan y periódicos a los vecinos.

Pero, ay, amigas, a los autónomos como Juanito, estos tiempos, tan globales, acaban por propinarles una bofetada con la mano abierta. Porque, ¿qué pasará cuando Juanito quiera anunciar a toda la ciudad sus croissants, que están bien buenos? Pues que lo hará invirtiendo un poco de dinero en Google Ads. ¡Y la dirección de facturación de Google está en Irlanda! Touché, tocado y hundido, KO técnico: si Juanito quiere luego desgravar esta operación, no tendrá más remedio que, tachán, tachán, darse de alta en el ROI y obtener su número de IVA intracomunitario.

O sea que, resumiendo: por muy local que sea nuestro negocio, casi todo autónomo acaba por recurrir en algún momento a una operación intracomunitaria. Y, para ello, necesita estar en el ROI y tener un número de IVA intracomunitario.

¿Qué es el registro de operadores intracomunitarios (ROI)?

ROI son las siglas correspondientes a "Registro de Operadores Intracomunitarios", una especie de censo de la Unión Europea en el que están incluidos todos los profesionales o empresas que realizan una actividad económica con personas físicas o jurídicas de otros estados miembros.

El principal beneficio que aporta formar parte de este censo —cuya versión europea es consultable a través del VIES, por las siglas en inglés de "sistema de intercambio de información sobre el IVA"— es el de poder emitir facturas exentas de IVA en trabajos intracomunitarios.

Para ello solo hay un requisito: que la contraparte también esté dada de alta en el registro de operadores intracomunitarios de su país.

¿Cómo saber si estoy dado de alta en el ROI?

Vamos al grano, que sabemos que muchos habéis llegado hasta aquí precisamente con esta duda. Tienes dos formas de comprobarlo, y ninguna te llevará más de un minuto:

- Validador VIES de la Comisión Europea. Entra en aquí, selecciona "España" como estado miembro, introduce tu NIF (sin el prefijo ES: ya lo añade el selector de país) y pulsa "Verificar". Si el resultado es que tu número de IVA es válido, estás dado de alta en el ROI. Si aparece como no válido, no lo estás (o tu alta aún no se ha hecho efectiva).

- Sede Electrónica de la Agencia Tributaria. Identificándote con Cl@ve o certificado digital, puedes consultar tu situación censal y comprobar si figuras como operador intracomunitario.

Un matiz importante: si acabas de solicitar el alta en el ROI, puede pasar unos días hasta que aparezcas como válido en VIES, incluso aunque Hacienda ya haya aceptado tu solicitud. Así que, antes de entrar en pánico, dale un poco de margen.

Este mismo validador, por cierto, es el que deberás usar para comprobar a tus clientes europeos antes de facturarles sin IVA. Pero de eso hablamos un poco más abajo.

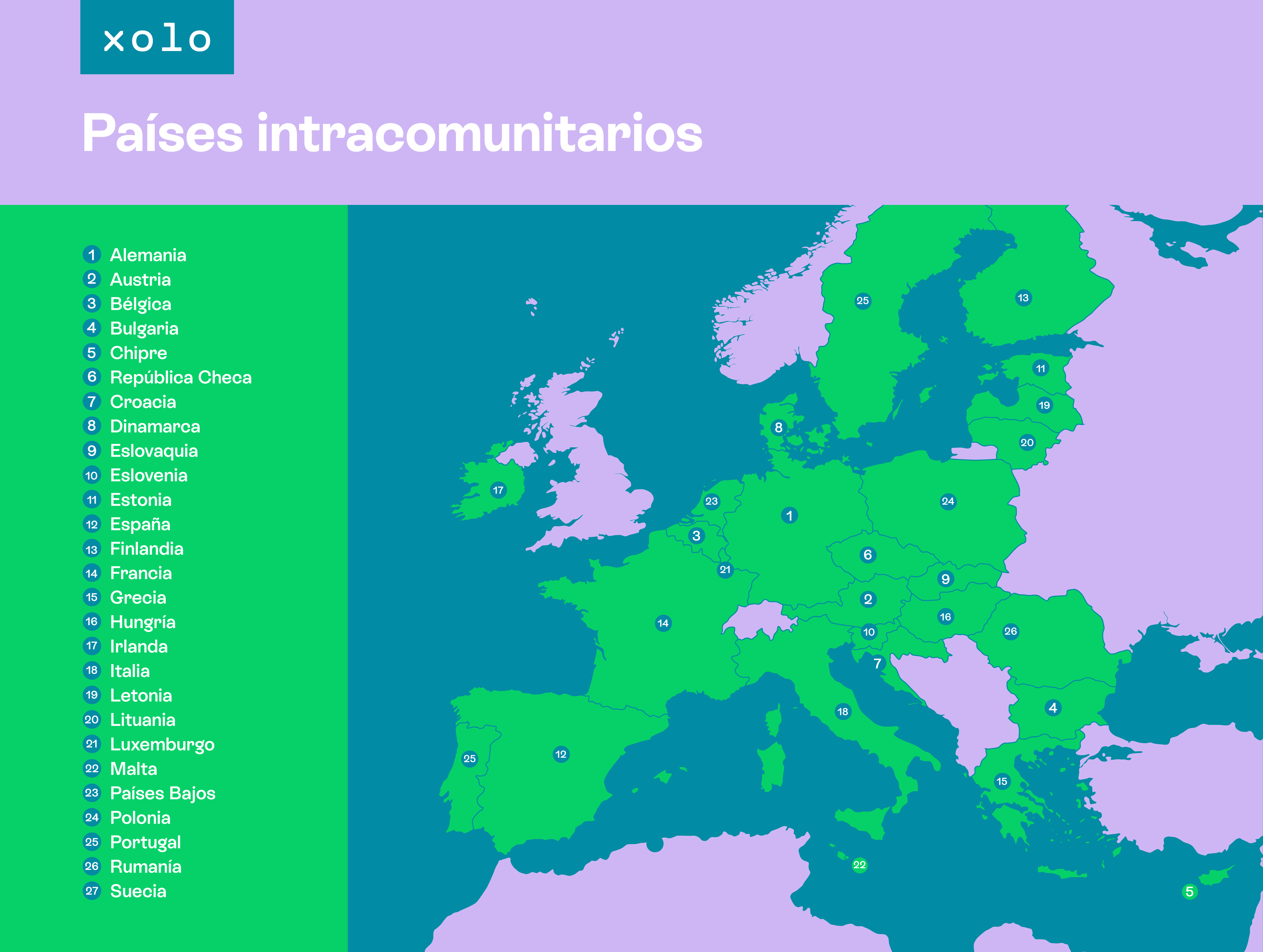

Lista de países intracomunitarios

Si, ahora, tu pregunta es cuál es la lista de los países que forman parte de la UE, la primera respuesta que nos viene a la cabeza es que va siendo hora de que te la sepas al dedillo. España entró en la Unión Europea en 1986, hace ya 40 años. Cuarenta. Cua-ren-ta. Quizás deberías dedicarle una tarde a estudiarte el tema, y tal.

En cualquier caso, y ya que Gran Bretaña se marchó con el Brexit, te dejamos aquí la lista de los 27 países que, en 2026, forman parte de la Unión Europea (y cuyos operadores, por tanto, pueden estar en el sistema VIES):

Si, ahora, tu pregunta es cuál es la lista de los países que forman parte de la UE, la primera respuesta que nos viene a la cabeza es que va siendo hora de que te la sepas al dedillo. España entró en la Unión Europea en 1986, hace 36 años. Treinta y seis. Tres-seis. Quizás deberías dedicarle una tarde a estudiarte el tema, y tal.

En cualquier caso, ya que se ha producido la salida reciente de Gran Bretaña, te dejamos aquí la lista de los 27 países que, en 2026, forman parte del ROI:

- Alemania

- Austria

- Bélgica

- Bulgaria

- Chipre

- República Checa

- Croacia

- Dinamarca

- Eslovaquia

- Eslovenia

- España

- Estonia

- Finlandia

- Francia

- Grecia

- Hungría

- Irlanda

- Italia

- Letonia

- Lituania

- Luxemburgo

- Malta

- Países Bajos

- Polonia

- Portugal

- Rumanía

- Suecia

¿Quién está obligado a darse de alta en el ROI?

Básicamente, se podría decir que lo de darse de alta en el Registro de Operadores Intracomunitarios como autónomo es como lo de las canas: muchos piensan que a ellos no les va a tocar, que aún queda mucho… hasta que un día se miran al espejo y ahí están. Tarde o temprano, le llega a casi todo el mundo.

Son dos los casos en los que un autónomo o empresa debe estar dado de alta en el ROI, y entre ambos se abarca a gran parte de la población activa:

- Si realiza ventas de productos o servicios a empresas o autónomos de otros países miembros de la UE.

- O si recibe servicios de empresas o autónomos de otros países de la UE (sí, Juanito: Google Ads, Meta, tu software de facturación irlandés… todo eso cuenta).

Otra obligación asociada al ROI es la que tiene el vendedor de una operación intracomunitaria de asegurarse de que su cliente está registrado en el VIES. De no estarlo, el vendedor no podrá beneficiarse de la exención del IVA — y recuerda que el responsable legal de una factura mal emitida es el emisor. Puedes comprobar a cualquier cliente europeo en el validador VIES de la Comisión Europea: seleccionas su país, introduces su número de IVA y listo. Un minuto de comprobación que te puede ahorrar un disgusto considerable.

¿Cómo darse de alta en el ROI como autónomo?

Darse de alta en el Registro de Operadores Intracomunitarios como autónomo es sencillo. Hay dos vías, y optar por una u otra dependerá de si la inscripción en el ROI se produce en el momento de tu alta como trabajador por cuenta propia en Hacienda, o si se lleva a cabo más tarde:

- Si te das de alta en el ROI a la vez que te das de alta como autónomo mediante el modelo 036, habrás de solicitar el alta en el ROI marcando la casilla 582 de dicho formulario. La casilla 583 será para oficializar la baja, mientras que en la 584 deberás indicar una fecha prevista aproximada para tu primera operación intracomunitaria.

- Si tu alta en Hacienda como autónomo ya se completó con anterioridad, habrás de presentar el modelo 036 como modificación censal, marcando la casilla 130, además de las ya comentadas casillas 582 o 584.

A partir de la entrega del modelo 036, la Agencia Tributaria cuenta con tres meses para estudiar y aceptar la solicitud. En este tiempo se pueden producir visitas por parte de inspectores de Hacienda, así como solicitudes de documentación para demostrar la existencia real de la actividad y de clientes intracomunitarios. Si recibes una de estas notificaciones, tendrás 10 días para responder y aportar la información solicitada.

La ausencia de respuesta en dicho plazo se entiende como denegación de la solicitud (silencio administrativo negativo): si pasados los tres meses no apareces en el censo y Hacienda no te ha respondido, tu solicitud ha sido rechazada, y no podrás emitir o recibir facturas exentas de IVA en operaciones intracomunitarias.

Obtener el NIF-IVA como autónomo

En cambio, si el proceso marcha sin incidencias —que es lo habitual—, Hacienda te incorporará al ROI antes de esos tres meses. Y con el alta te asignará un VAT o NIF-IVA: tu DNI o NIE con las letras ES delante. Ese será el número que deberás comunicar a tus proveedores intracomunitarios e incluir en tus facturas cuando el cliente sea de la UE.

¿Puedo facturar a clientes de la UE mientras mi alta en el ROI está pendiente?

Pregunta de examen, porque es una situación por la que pasa casi todo el mundo: has presentado el 036, Hacienda se está tomando su tiempo, y justo ahora te llega el encargo de un cliente alemán. ¿Qué haces?

La respuesta corta: mientras tu solicitud esté pendiente (o si ha sido denegada, o simplemente no la has tramitado), deberás facturar a tus clientes europeos con IVA español. La exención solo se aplica desde que tu alta en el ROI es efectiva. Y funciona igual en sentido contrario: tus proveedores europeos te facturarán con el IVA interno de su país mientras no puedas acreditar tu NIF-IVA.

Si puedes pactar con el cliente retrasar la facturación hasta que tu alta sea efectiva, mejor: os ahorráis IVA repercutido innecesario y papeleo. Y si no, habla antes con tu gestor para no liarla.

¿Qué pasa si ya facturé a un cliente de la UE sin estar en el ROI?

Respira. No eres ni el primero ni el último: es uno de los errores más habituales entre autónomos que empiezan a trabajar con clientes europeos.

Lo que ha ocurrido, técnicamente, es que has aplicado una exención de IVA a la que no tenías derecho, porque esa exención está condicionada a que ambas partes estén dadas de alta como operadores intracomunitarios. Y ojo con esto: el responsable legal de una factura emitida incorrectamente con exención es siempre el emisor — es decir, tú, no tu cliente.

¿Cómo se arregla? Depende del caso concreto, pero a grandes rasgos:

- El primer paso es solicitar el alta en el ROI cuanto antes, mediante el modelo 036, para que las siguientes operaciones sí queden correctamente exentas.

- Para las facturas ya emitidas, puede ser necesario regularizar la operación mediante una factura rectificativa repercutiendo el IVA al cliente o, si eso no es posible, asumir tú la cuota correspondiente. La solución exacta depende de las circunstancias de cada operación, así que en estos casos conviene consultar con un asesor antes de mover ficha.

Como ves, no es el fin del mundo, pero sí es el tipo de embrollo en el que conviene no improvisar. Si estás en esta situación, una gestoría online como Xolo puede encargarse tanto del alta en el ROI como de ayudarte a regularizar lo emitido, y de que no te vuelva a pasar.

El IVA intracomunitario: el NIF-IVA

El VAT, NIF número de IVA, o NIF-IVA, tal y como se le suele conocer, será tu número de identificación en cualquier tipo de operación intracomunitaria. Tu placa de identificación fiscal cuando trabajes por la UE adelante, por ponerlo de alguna manera.

Diferencias entre el NIF-IVA y el número EORI

Y mucho ojo aquí: el NIF-IVA no es lo mismo que el EORI, aunque pueda parecerlo a primera vista.

El EORI —que se puede conseguir en la web de la Agencia Tributaria— es el número de identificación que la UE entrega para realizar transacciones aduaneras con terceros países que no son miembros de la Unión; a diferencia del NIF-IVA, que es la herramienta para las operaciones intracomunitarias.

El NIF-IVA en tus obligaciones fiscales: el modelo 349

El NIF-IVA juega un papel crucial para todo autónomo que opere en la UE. No solo a nivel de identificación, sino porque es clave para completar el modelo 349, el formulario de la Agencia Tributaria donde se desglosan todas las operaciones intracomunitarias.

Aunque este es un trámite meramente informativo (no se paga nada con él), es obligatorio, y solo se presenta en los periodos en los que ha habido operaciones intracomunitarias. La información del modelo 349 debe coincidir al dedillo con la aportada en el modelo 303, la Biblia trimestral de nuestro IVA. (Y si el IVA en general aún te suena a chino, aquí tienes nuestra guía completa del IVA para autónomos).

¿Con qué frecuencia se presenta? El modelo 349 puede ser mensual o trimestral, según el volumen de tus operaciones intracomunitarias (no de tus ingresos totales). La mayoría de autónomos puede acogerse a la presentación trimestral:

|

Volumen de operaciones intracomunitarias |

Periodicidad del modelo 349 |

|

Hasta 50.000 € en el trimestre en curso y en los cuatro anteriores |

Trimestral |

|

Más de 50.000 € |

Mensual |

¿Cómo hacer una factura intracomunitaria como autónomo?

Al estar dado de alta en el ROI, la factura intracomunitaria guarda dos diferencias principales con las nacionales, tanto en el campo del IVA como en el de las retenciones de IRPF:

- En cuanto al IVA: solo se aplicará en una factura intracomunitaria si el cliente no está en el VIES. Si lo está (compruébalo antes en el validador VIES), la factura estará exenta de IVA, e incluirá el NIF-IVA de ambas partes.

- En cuanto al IRPF: nunca se aplica retención en operaciones intracomunitarias ni con clientes extranjeros.

Además, es muy recomendable (aunque la fórmula exacta no es obligatoria) añadir en la factura una mención a la exención. La redacción habitual depende del tipo de operación:

- Para entregas de bienes: "Operación exenta de IVA — artículo 25 de la Ley 37/1992 del IVA".

- Para prestaciones de servicios a empresas de la UE: "Inversión del sujeto pasivo — artículo 196 de la Directiva 2006/112/CE".

(Sí, existen particularidades según se trate de bienes o de servicios, pero para el día a día del autónomo la regla general es la que te hemos contado: ROI + cliente verificado en VIES = factura sin IVA. Si tu caso tiene truco, tu gestor te dirá la fórmula exacta).

Fuera de estas diferencias, la factura intracomunitaria será exactamente igual que la nacional. Salvo que, igual, tendrás que redactar los detalles de la factura en otro idioma. Pero bueno, que vamos, que parfait, so great, buonissimo. Ya ves: en Xolo no solo te podemos ayudar con cualquier tema relacionado con la facturación, sino que hasta sabemos idiomas. Menuda perita en dulce que somos 😜.

Una excepción: recuperar el IVA extranjero

Y ya por último vamos con una excepción: imagínate que estás de viaje de negocios en Berlín y, entre club de electrónica y club de electrónica, tienes que hacer visitas a clientes. Por supuesto, te guardas las facturas de las comidas, ahí, junto al ibuprofeno para curar la resaca. Y resulta que en dichas facturas, claro, sí has pagado el IVA de Alemania, por mucho que tú estés dado de alta en el ROI.

¿Se puede recuperar ese IVA soportado en el extranjero? Pues sí, aunque es un poco complicado. El proceso es el siguiente:

- Tienes hasta el 30 de septiembre del año siguiente para reunir las facturas de un mismo país, en formato PDF, y presentarlas con el modelo 360 ante la Agencia Estatal de Administración Tributaria (AEAT).

- Si aprueba el modelo, la AEAT enviará la solicitud al estado miembro de la UE que corresponda. Luego, la Hacienda del país en cuestión se pondrá en contacto contigo para entregarte un número de seguimiento del trámite y, posteriormente, para comunicarte el resultado de la solicitud.

Preguntas frecuentes sobre el ROI y el IVA intracomunitario

¿Es obligatorio darse de alta en el ROI? Sí, siempre que vendas productos o servicios a empresas o autónomos de otros países de la UE, o que recibas servicios de proveedores europeos (como Google Ads o Meta) y quieras que esas operaciones tengan el tratamiento fiscal correcto.

¿Cómo compruebo si estoy en el ROI? Introduce tu NIF en el validador VIES de la Comisión Europea seleccionando "España" como país. Si el resultado es válido, estás dado de alta.

¿Cuánto tarda el alta en el ROI? Hacienda dispone de un plazo de tres meses para resolver la solicitud presentada con el modelo 036. Si no hay respuesta en ese plazo, la solicitud se entiende denegada.

¿El ROI caduca o Hacienda puede darme de baja? La Agencia Tributaria puede revocar la inscripción de oficio si comprueba que ya no se cumplen los requisitos, que no existe actividad intracomunitaria o que se está haciendo un uso indebido del registro. Por eso conviene comprobar tu estado en VIES antes de retomar operaciones con la UE tras un parón.

¿El NIF-IVA y el ROI son lo mismo? Están directamente relacionados, pero no son lo mismo: el ROI es el registro, y el NIF-IVA (tu DNI o NIE con el prefijo ES) es el número que obtienes al estar inscrito en él.

Xolo, también para autónomos intracomunitarios

Así, visto lo visto, en Xolo creemos que tienes dos opciones como autónomo respecto al ROI y el número de IVA intracomunitario:

- Ser como Juanito, el panadero de Monte Alto, y seguir estirando el chicle mientras puedas, evitando meterte en este embrollo de modelos 349, 360, reclamaciones y demás.

- O puedes, también, abrazar la realidad, buscar una ayuda que te evite problemas y dar el paso a las operaciones intracomunitarias.

Por supuesto, en Xolo tenemos todo lo que necesitas para ser esa ayuda:

✔️ Alta de autónomo GRATIS en Seguridad Social y Hacienda — con el alta en el ROI incluida, casilla 582 y todo

✔️ Tus modelos presentados sin que tengas que aprendértelos: el 349, el 303 y compañía, coincidiendo al dedillo entre sí

✔️ Facturas intracomunitarias sin sustos: nuestra plataforma aplica la exención de IVA solo cuando toca, con tu cliente verificado en VIES

Y ya que estamos en plan intracomunitario, te decimos: keep calm and confía en Xolo.

(Bueno, que Londres ya no está en la UE y tal, pero tú nos has entendido: que te des de alta con nosotros, que somos la leche).

Sobre Xolo

Xolo es mucho más que una gestoría digital. Ayudamos a los freelance con el papeleo para que puedan dedicar su tiempo a hacer crecer su negocio. Ofrecemos soluciones de facturación, contabilidad y fiscalidad para escalar la revolución freelance y del futuro del trabajo. Más del equipo de Xolo